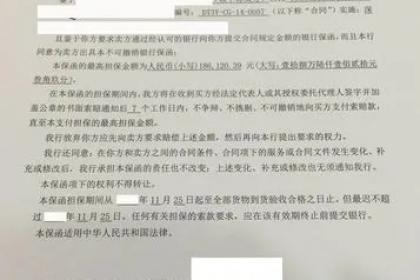

預付款保函:又稱還款保函,是指擔保人(銀行)根據申請人(合同中的預收款人,通常情況下是出口商)的要求向受益人(合同中的預付款人,通常是進口商)開立的,保證一旦申請人未能履約,或者未能全部履約,將在收到受益人提出的索賠后向其返還該預付款的書面保證承諾。

對擔保人的作用:為其帶來業務收入和拓展業務的機會。擔保人通過開具保函,向申請人收取一定的擔保費用,這是其業務收入的一部分。同時,保函業務的開展可以幫助擔保人拓展客戶群體,與更多的企業和機構建立業務聯系,提升自身的市場競爭力和影響力。

與抵押、質押的區別:抵押和質押是物的擔保,需要以特定的財產作為擔保物;而保函是一種信用擔保,不需要提供具體的實物資產作為擔保,而是憑借擔保人的信用來承擔擔保責任。在實現擔保權益的方式上,抵押和質押需要通過對擔保物進行處置來實現債權,而保函則是由擔保人直接向受益人支付款項來履行擔保義務。

協商的一般流程

提出協商:由申請人或受益人根據實際情況,向對方提出關于預付款保函期限協商的請求,并說明理由。

雙方溝通:申請人與受益人就保函期限調整的具體事宜進行溝通和協商,各自闡述利益訴求和考慮因素,尋求雙方都能接受的解決方案。

達成一致:經過協商,雙方就保函期限達成一致意見后,形成書面的協議或補充協議。

通知擔保人:雙方將協商一致的結果通知開立保函的銀行或擔保機構,由其審核并辦理相關的保函期限調整手續。